Dalam sistem perpajakan di Indonesia, pajak penghasilan atas gaji, honorarium, serta berbagai bentuk imbalan lainnya dipungut melalui mekanisme pemotongan PPh Pasal 21. Dalam pelaksanaannya, terdapat satu dokumen penting yang menjadi bukti bahwa pemotongan tersebut benar-benar telah dilakukan, yaitu bukti pemotongan PPh 21 atau yang lazim disebut bukti potong (bupot).

Di antara berbagai jenis bukti potong, formulir A1 dan A2 merupakan yang paling sering dijumpai. Memahami perbedaan dan fungsi kedua dokumen ini sangat penting, baik bagi karyawan, bendahara, maupun pihak pemberi kerja.

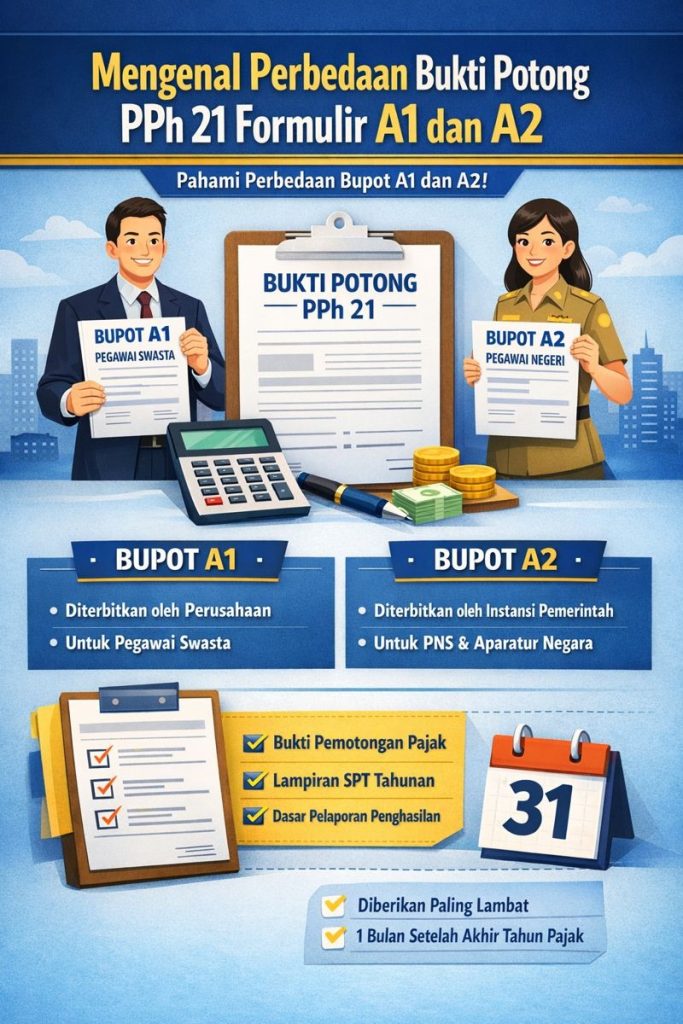

Bukti Potong PPh 21

Bukti potong PPh 21 adalah dokumen resmi yang diterbitkan oleh pihak pemberi penghasilan sebagai tanda bahwa pajak atas penghasilan telah dipotong dan disetorkan ke kas negara. Dokumen ini menjadi dasar bagi wajib pajak orang pribadi dalam mengisi dan melaporkan SPT Tahunan.

Selain itu, bukti potong juga berperan sebagai alat pengawasan bagi wajib pajak dan Direktorat Jenderal Pajak untuk memastikan bahwa proses pemotongan serta penyetoran pajak telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Mengenal Bupot A1

Bupot A1 merupakan bukti pemotongan PPh 21 yang diberikan kepada pegawai tetap atau penerima pensiun di sektor swasta. Formulir ini diterbitkan oleh perusahaan atau pemberi kerja nonpemerintah, biasanya pada akhir tahun pajak atau ketika hubungan kerja berakhir.

Di dalam bupot A1 tercantum data penting seperti identitas karyawan, NPWP, total penghasilan bruto selama setahun, berbagai pengurang, penghasilan kena pajak, hingga jumlah PPh 21 yang telah dipotong. Seluruh informasi tersebut digunakan sebagai rujukan utama dalam pengisian SPT Tahunan.

Bagi karyawan swasta, bupot A1 memiliki peran sentral karena menjadi satu-satunya dokumen resmi yang membuktikan besarnya pajak yang telah dipotong dari gaji dan tunjangan yang diterima sepanjang tahun.

Mengenal Bupot A2

Sementara itu, bupot A2 diperuntukkan bagi aparatur negara, seperti PNS, anggota TNI, Polri, pejabat negara, serta para pensiunannya. Bukti potong ini diterbitkan oleh bendahara instansi pemerintah tempat yang bersangkutan bekerja atau menerima penghasilan.

Secara fungsi, bupot A2 tidak berbeda dengan bupot A1, yakni sebagai bukti pemotongan PPh 21. Perbedaannya terletak pada sumber penghasilan yang berasal dari APBN atau APBD serta pihak yang menerbitkannya, yaitu instansi pemerintah.

Formulir A2 memuat informasi mengenai identitas penerima penghasilan, rincian gaji dan tunjangan, jumlah penghasilan bruto setahun, potongan yang diperkenankan, serta total PPh 21 yang telah dipungut.

Perbedaan Pokok A1 dan A2

Perbedaan mendasar antara bupot A1 dan A2 terletak pada lingkungan kerja dan status pemberi penghasilan. A1 digunakan untuk hubungan kerja di sektor swasta, sedangkan A2 berlaku bagi pegawai dan pejabat di lingkungan pemerintahan.

Dari sisi penerbit, A1 dikeluarkan oleh perusahaan atau badan usaha, sementara A2 diterbitkan oleh bendahara pemerintah. Walaupun formatnya hampir serupa, kode formulir dan penamaannya menyesuaikan dengan ketentuan yang berlaku.

Manfaat Bupot bagi Wajib Pajak

Baik bupot A1 maupun A2 memiliki fungsi utama sebagai bukti bahwa pajak telah dipotong dan disetor. Dokumen ini juga menjadi lampiran penting dalam pengisian SPT Tahunan serta sarana transparansi perhitungan pajak.

Dengan berpedoman pada data dalam bukti potong, wajib pajak dapat menghindari kesalahan pelaporan dan memastikan bahwa penghasilan serta pajak yang dilaporkan telah sesuai dengan kondisi sebenarnya.

Waktu Penyerahan Bukti Potong

Pemberi kerja wajib menyerahkan bukti potong kepada pegawai paling lambat satu bulan setelah berakhirnya tahun pajak. Jika terjadi pemutusan hubungan kerja sebelum akhir tahun, bupot harus diberikan pada saat pegawai berhenti bekerja.

Kewajiban ini telah diatur secara tegas dalam peraturan perpajakan, dan kelalaian dalam memenuhinya dapat menimbulkan sanksi administratif.

Penutup

Bukti potong A1 dan A2 merupakan elemen penting dalam sistem pemotongan PPh 21 di Indonesia. Pemahaman yang baik mengenai fungsi, perbedaan, serta penggunaannya akan membantu wajib pajak memenuhi kewajiban perpajakan secara tertib, benar, dan tepat waktu, sekaligus mendukung terciptanya kepatuhan pajak yang berkelanjutan.Top of FormBottom of Form